こんにちわ!ムッシュです!

今回は「節約」で浮いた月3万円を「投資」に回すと、20年後にいくら違う?驚愕の計算結果というテーマで語っていきます!

投資アカらしいテーマですねw

しかし投資をして大きな資産を築いた人も最初はこういうところから始めています

では早速行ってみましょう!

1. はじめに:その「月3万円」、20年後に化けるとしたら?

「節約しても、せいぜい月数万円。人生変わらないよな……」

そう思って、ついついコンビニでのついで買いや、使っていないサブスクを放置していませんか?

実は、その「月3万円」が持つ真の価値を知ると、今日からの行動が180度変わるかもしれません。今回は、節約で浮いた3万円を「ただ貯める人」と「投資に回す人」で、20年後にどれだけの差がつくのかを、具体的な数字で検証します。

先に答えを言うと、その差は驚愕の一言ですよ

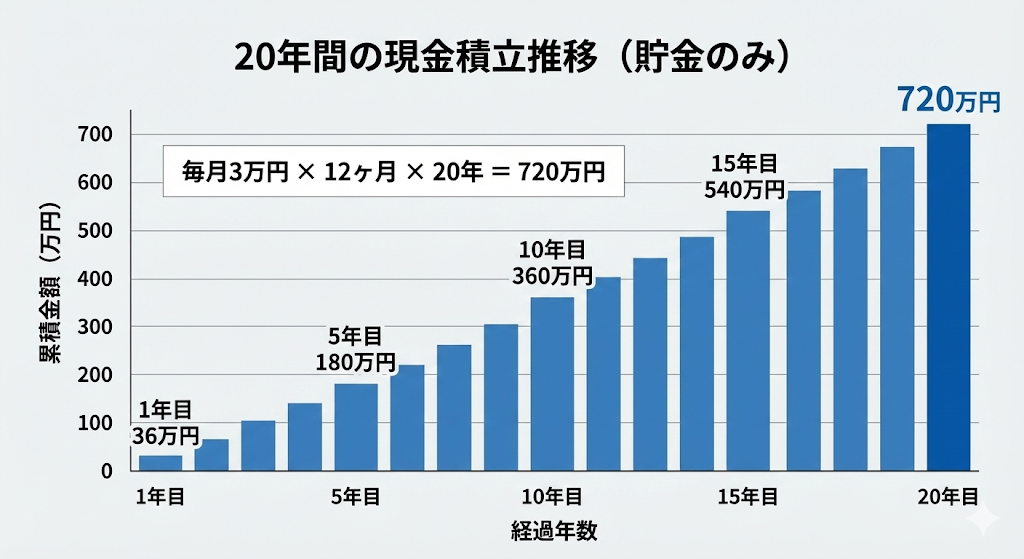

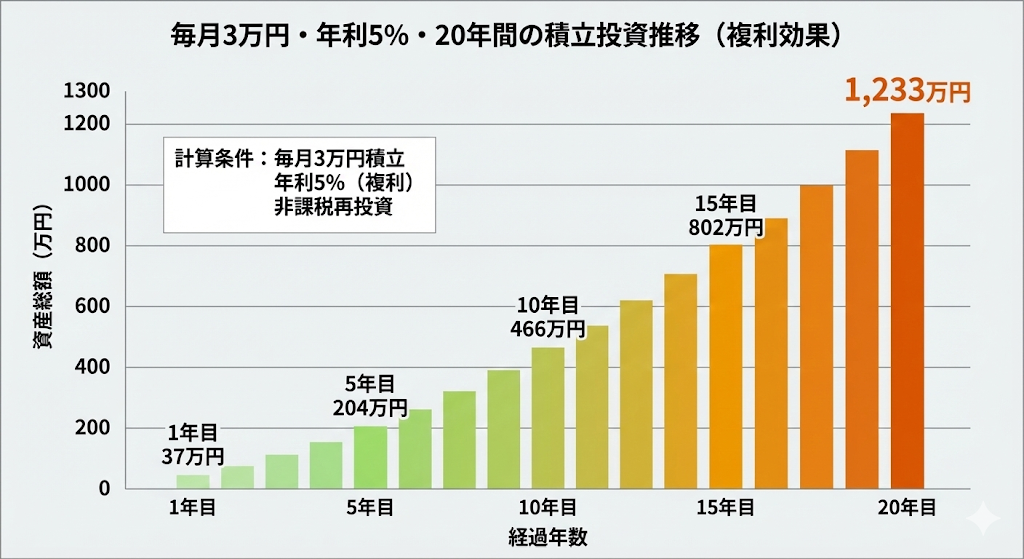

2. 【比較】「タンス預金」vs「資産運用」20年後の残酷な差

まずは、シンプルに「現金で貯金した場合」と「投資信託などで運用した場合」を比べてみましょう。

- ただ貯金した場合(金利0%)30,000円 ×12ヶ月×20年 = 720万円

- 投資に回した場合(年利5%想定)約 1,233万円

その差は、なんと513万円!!

「節約しただけの人」と「節約して投資した人」では、20年後に新車が1台買えるか買えないかほどの差が生まれるのです。

3. 利回り別シミュレーション:7%なら差はさらに拡大

「5%なんてうまくいくの?」と思うかもしれませんが、世界株や米国株のインデックス投資の歴史的な平均リターンは年利7〜9%程度です。もし少しリターンが上がると、数字はさらに跳ね上がります。

| 運用スタイル | 20年後の資産額 | 貯金との差額 |

| 貯金のみ(0%) | 720万円 | – |

| 堅実運用(3%) | 約 985万円 | +265万円 |

| 標準運用(5%) | 約 1,233万円 | +513万円 |

| 積極運用(7%) | 約 1,563万円 | +843万円 |

7%で運用できた場合、元本の2倍以上の1,500万円を超えてきます。貯金だけしていた人との差は843万円。これはもはや「誤差」ではなく、人生の選択肢(早期リタイア、住宅ローンの繰り上げ返済、子供の留学費用など)を根本から変える金額ですね。

4. なぜ「節約」と「投資」の組み合わせが最強なのか

投資で「月3万円の利益」を出そうとすると、1,000万円近い元本が必要です。しかし、節約で「月3万円浮かせる」のは、今すぐ誰にでもできます。

- 節約は「確実な利回り」: 3,000円の節約は、100%確実に3,000円のリターンを生みますし今すぐ手に入れることが出来、さらに固定費を節約すれば何もしなくても継続してリターンを得られます

- 複利のパワー: 節約で生み出した種銭(タネゼニ)が、さらにお金を生むサイクル。これこそが、資産形成の黄金(王道)ルートです。

5. 月3万円を捻出するための「ストレスゼロ」な節約リスト

「月3万円も削る場所がない!」という方へ。我慢するのではなく、「無駄を最適化する」だけでこれだけ浮きます。

メインはなんといっても固定費ですね

- スマホを格安SIM/オンラインプランへ: 1人あたり月5,000円の削減

- 不要な保険の解約: 月5,000円〜1万円の削減(公的保険で足りる部分は多い!)

- サブスクの整理: 月2,000円の削減(月1回も使っていない動画配信など)

- コンビニ習慣の見直し: 月8,000円の削減(1日400円×20日)

これだけで、月2.5万円〜3万円は意外と簡単に作れます。

デメリットとしてはすでに節約の習慣があり生活が最適化した人にとっては使えないくらいですかね

6. まとめ:20年後のあなたへのプレゼントを今から用意しよう

今の「月3万円」は、単なる飲み代や買い物代かもしれません。しかし、それを「投資」という未来への仕送りに回すだけで、20年後のあなたは差額800万円以上のボーナスを受け取ることになります。

月3万円なら新NISAの非課税枠内で十分運用できます。この武器がある今、このシミュレーションはより現実味を帯びてきますね。まずは月5,000円からでも構いません。「節約×投資」の爆発力を、あなたの人生に取り入れてみませんか?

※投資には元本割れのリスクが必ずあります

今日も明日もFIRE達成に向けて頑張っていきましょう!!

最後までお読みいただきありがとうございます!!

コメント