こんにちは!ムッシュです!

今回は来月買うかもしれない株です!

利回りと資金次第なのでももしかしたら辞めるかちょっと先かもしれませんが

よく投資系の情報を発信している人の中には注目銘柄は教えても実際の売買までは公表している人はいませんよね

私は注目銘柄は注目銘柄、購入するものは購入するものとして発信します

おそらく人によって個人の売買情報で株価を操作できるレベルの人がいるんでしょうけど、私には影響力が全くないのでガンガン言っていきます!悲しいぃw

さてそんな私が注目しているのはもちろん購入しようとしている銘柄はコレだ!

(5011)ニチレキ

道路の舗装材料と舗装工事がメインの会社ですね

国内だけでなく海外(主に中国)にも進出しているみたいです

SDGsの観点からCO2排出削減・持続可能性に熱心なようで材料から工法やメンテナンスまで長期的な観点をもって取り組んでいる会社のようですね

様々な舗装材料を開発し物流の要である道路のメンテナンスを効率良く行えるようにするのが得意なのかな

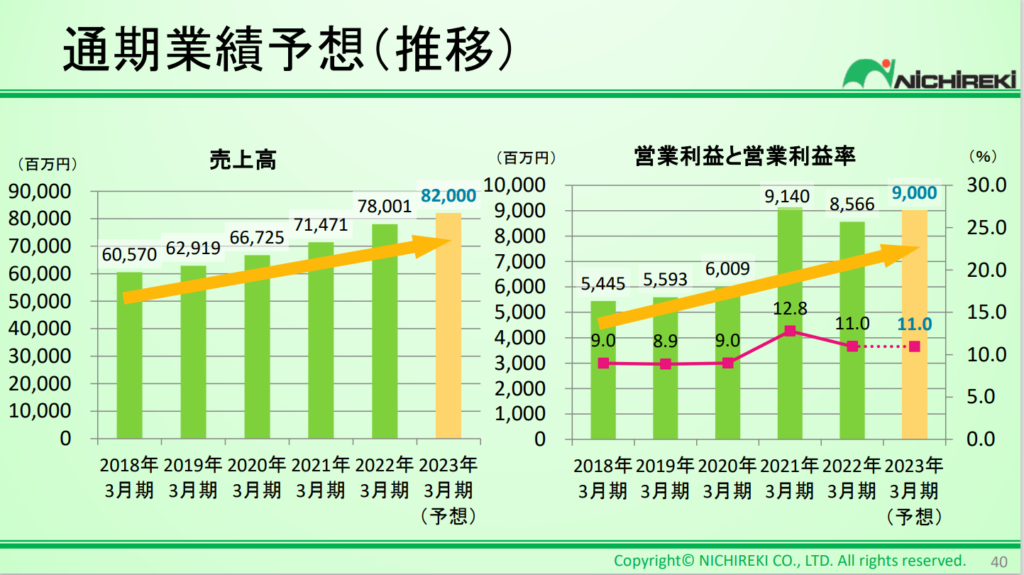

業績の推移はこんな感じ(同社HPより)

これは2022年11月の決算説明会の資料を抜粋したものです

しかし最新の決算短信では2023年3月期は前年比で売上高は上がってましたが営業利益は1割程下がってましたね

経常利益も下がってました

道路工事の性質上、公共事業になり国の予算の影響を大きく受けるのが原因として挙げられてましたね

さらには原油高や為替の影響が大きいとのこと

なぜか欧米の金融危機の影響もあるという記述も

私の知識レベルではなぜ影響があるのかわからないですがなぜでしょう?

為替かな?

その他の財務状況は

ROE 約10%

ROA 約8%以上

自己資本比率 約80%

配当利回り 約4%

とても良いですね

安心感がハンパないですw

配当を今回で20円増やしたので利回りが急激に良くなりました

それまでは良い会社だけど利回りが悪いので見送ってたのですがいきなり有力候補になりましたね

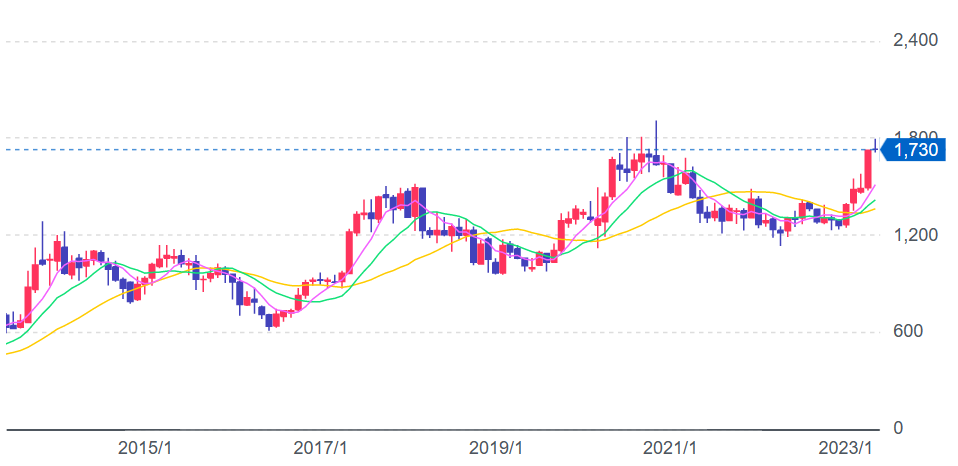

株価も上がってるので私が買うまで上がらないでいただきたいw

ちなみにチャートはこんな感じ

ゆるやかな波で右肩上りというとても安心感のある感じですね

高配当長期投資の私にとってはとても理想的♪

セグメント利益(各部署の利益)では道路舗装工事は下がっているが、舗装材料の販売が増えて結果売上は上がってるという感じかな

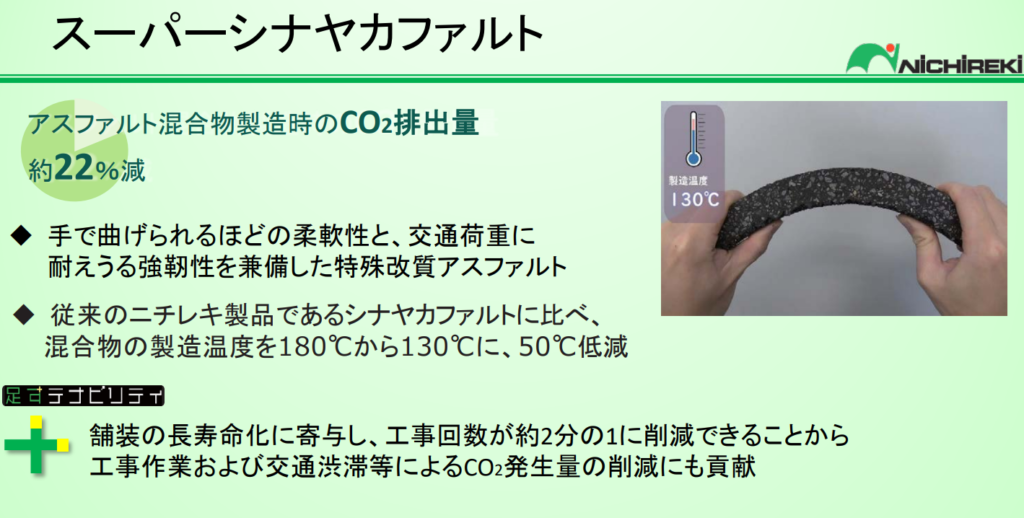

実際いろいろな舗装材を開発して販売しているようですね

いろいろあるんですがこんなのもあるみたいです(同社HPより)

ニチレキの宣伝してますが何もマージンもらってませんよw

今は国内だけでもインフラの老朽化問題はあるため今後需要はまだまだあるでしょうね

なのでゆっくり発展するのではないでしょうか

大きく伸びるとしたら海外進出です

今海外は中国がメインになりますが今後の台湾問題。

注目されているインドやアフリカなどのグローバルサウスにはロシア。

など海外進出にはちょっと暗雲が立ち込めてる感が否めないです

インフラ関係は利権が動きますからねw

今日も明日も楽しんでFireへの道を歩んでいきましょう!

今回も読んでいただきありがとうございます!

コメント