こんにちは ムッシュです!

今回もみなさん大好き楽しい節税です!

節税が楽しいの感じる変態は私だけではないはずw

今回は生命保険控除について

何となく字面でもわかりそうですが実際はそうではありません

ちょっとめんどくさいです

確定申告を自分ですれば節税にも、税理士さんに払うお金の節約にもなりますから一石二鳥

わからない人、それを勉強するのが手間と考えている人は税理士さんにお任せした方が良いでしょうね

控除って何?や他にどんなものがあるのという方は → コチラの記事をご覧ください

ではいきましょう!

生命保険控除とは

節税の一種ですが生命保険に加入している場合その保険料分、所得税・住民税を安くしますよというもの

税金とは「みんなで助け合いましょう、そのためのお金をみんなから集めます」という助け合いの精神によるものだとイメージしてください

生命保険は加入者が亡くなった場合遺族の人にお金を残すもの、それは加入者が遺族のことを思っての行為です

ですがお金を残せなかった場合、遺族は生活保護など税金によって生活することになるかもしれませんよね?

お金を残す明確な意志として生命保険への保険料があり、税金の負担減につながる可能性があるため生命保険に入っている人には税金を減らしましょうという感じです

生命保険控除に使える保険料とは

生命保険控除という名前ですが生命保険料以外も対象です

- 一般生命保険料

- 介護医療保険料

- 個人年金保険料

この3つが対象です

先に言っておきますがこれら全てそれぞれ計算する必要があります

しかもあとで出てきますが最大6回計算する必要があるかも・・・。

みなさん絶望の2文字を消して下さいw

最大6回なので人によっては1回で済みますんでご安心をw

会社員と個人事業主で違う

会社員は会社に生命保険会社から送られてくる

生命保険控除証明書というものと給料所得者の保険料控除等申告書という漢字ばっかりのものを会社に出して会社に年末調整してもらわないといけません

その場合は書類を出せばあとは会社がやってくれますのであなたは何もしなくてよいです

親切な会社だと会社の方から何か言われるかもしれませんが

規模の小さい会社や個人事業主の店舗に勤めている方は経営者もよくわかっていない場合が多く、あなた側から言わないとやってくれないでしょう

私も雇われている時は生命保険控除証明書を渡しても「何これ?」って言われましたw

「必ず税理士さんに渡してください(ニコッ)」でどうにかなりますw

個人事業主の方は確定申告で自分でやるか、生命保険控除証明書を税理士さんに渡しましょう

生命保険控除の金額の計算

自分で確定申告をする場合なんですが

生命保険の保険料をそのまま控除金額にすることはできません

そしてここからややこしいんですが

あなたがいつから生命保険に入っていたかで計算が変わります

めんどくさいですよねぇw

しかも所得税と住民税で控除額が違うためややこしいんです

やだやだw

まずいつから生命保険に加入したかですが

2012年1月1日を境に新旧制度が違います

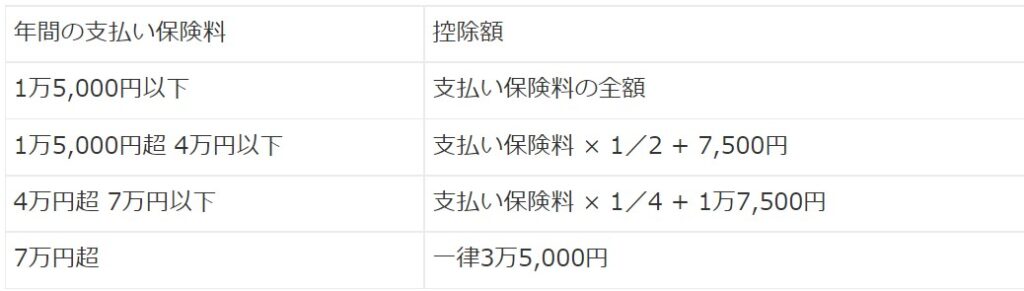

まずは所得税から

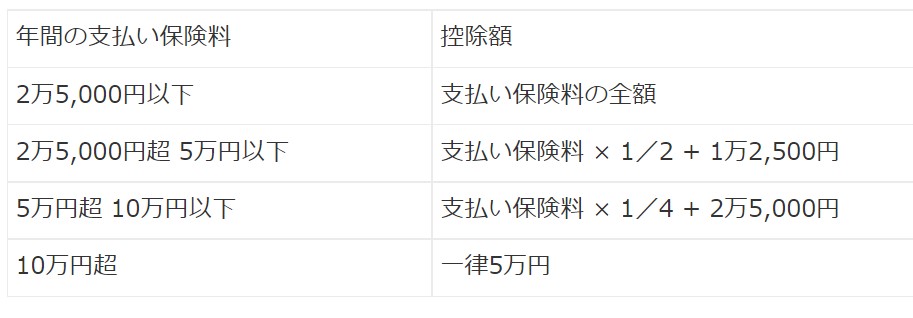

2012年より「前」に加入した人は↓

※2011年12月31日までに加入した人です

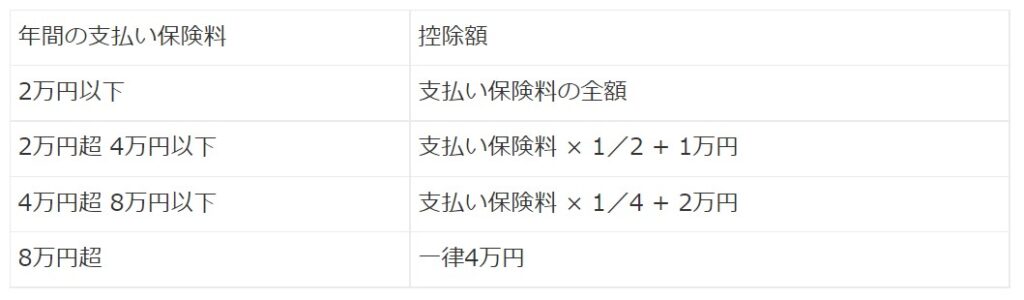

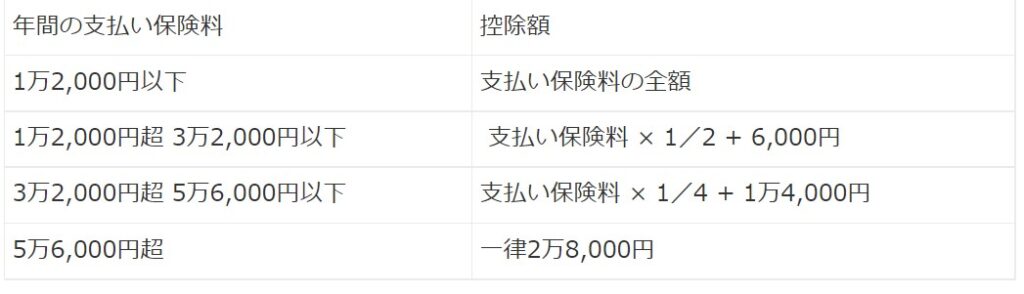

2012年より「後」に加入した人は↓

住民税ではこんな感じ

2012年より「前」に加入した人は↓

2012年より「後」に加入した人は↓

ここで注意なんですが

生命保険控除にはさらに問題があります

上限金額があるんですよ!

その表がコチラ

この上限金額より高いものは当然ですが控除されません

個人事業主はこの計算を自分でするのか、税理士さんに任せるのか選ぶ感じです

確認を忘れなく

所得税の方はおそらく問題ないと思いますが、住民税はちゃんと確認した方が良いですね

5~6月くらいに自治体から税額決定通知書というものが届きます

そこに所得控除の欄がありますが、どうやら人が手打ちしていることもザラにあるらしいですね

なので金額が間違えていたり、場合によっては桁が間違っていることもあるとかないとか

どちらにしろ一度見ておいて損はないですし、学びになりますよ

管轄は違いますが私は過去健康保険料が間違ってましたね

最後に

節税は学べば楽しいと思えるかもしれませんw

ですがFireを目指す上でかなりの助けになることは間違いないです

ここまで言葉を濁さずハッキリと断言できることも最近珍しいと思いますね

今日も明日も楽しんでFireへの道を歩んでいきましょう!

今回も読んでいただきありがとうございます!

コメント